Como funciona o empréstimo consignado no Banco Inter

O empréstimo consignado é uma modalidade de crédito em que as parcelas são descontadas diretamente do salário ou benefício do contratante.

Atualmente, diferentes instituições financeiras disponibilizam contratação digital dessa modalidade, incluindo o Banco Inter. Dependendo do perfil do cliente e dos convênios disponíveis, parte do processo pode ser realizada diretamente pelos canais digitais da instituição.

O que é empréstimo consignado

O empréstimo consignado é uma modalidade de crédito vinculada ao salário, aposentadoria ou benefício do contratante.

Nesse modelo, as parcelas são descontadas diretamente na folha de pagamento ou benefício mensal, respeitando os limites previstos para a margem consignável.

Por conta dessa característica, as condições do consignado podem ser diferentes de outras modalidades de crédito sem vínculo em folha.

Quem pode contratar consignado no Banco Inter

Segundo as informações divulgadas pela instituição, a modalidade pode estar disponível para diferentes perfis de clientes, incluindo:

- aposentados e pensionistas do INSS;

- servidores públicos;

- militares;

- trabalhadores de empresas conveniadas;

- funcionários vinculados a convênios públicos ou privados.

A disponibilidade do crédito depende dos convênios ativos e da análise realizada pela instituição financeira.

Como criar uma conta no Banco Inter

Para acessar alguns serviços financeiros digitais da plataforma, normalmente é necessário possuir uma conta ativa no aplicativo do Banco Inter.

O cadastro pode ser realizado também pelo site oficial do Banco Inter, mediante preenchimento de informações cadastrais e validação de identidade.

Durante o processo, normalmente podem ser solicitados:

- CPF;

- documento com foto;

- comprovantes cadastrais;

- validação facial;

- informações pessoais.

Após a análise cadastral, algumas funcionalidades podem ser disponibilizadas conforme o perfil da conta.

Como funciona a solicitação do consignado no Inter

Segundo as informações disponibilizadas pela instituição, usuários elegíveis podem consultar opções de consignado diretamente pelos canais digitais do banco.

Dependendo da modalidade disponível, normalmente é possível:

- realizar simulações;

- verificar prazos e parcelas;

- consultar condições da operação;

- acompanhar a análise de crédito;

- verificar margem consignável disponível.

Após eventual aprovação da operação, o valor pode ser disponibilizado conforme as condições previstas no contrato.

Informações atualizadas sobre consignado e modalidades de crédito podem ser consultadas nos canais oficiais da instituição:

Empréstimo consignado Banco Inter.

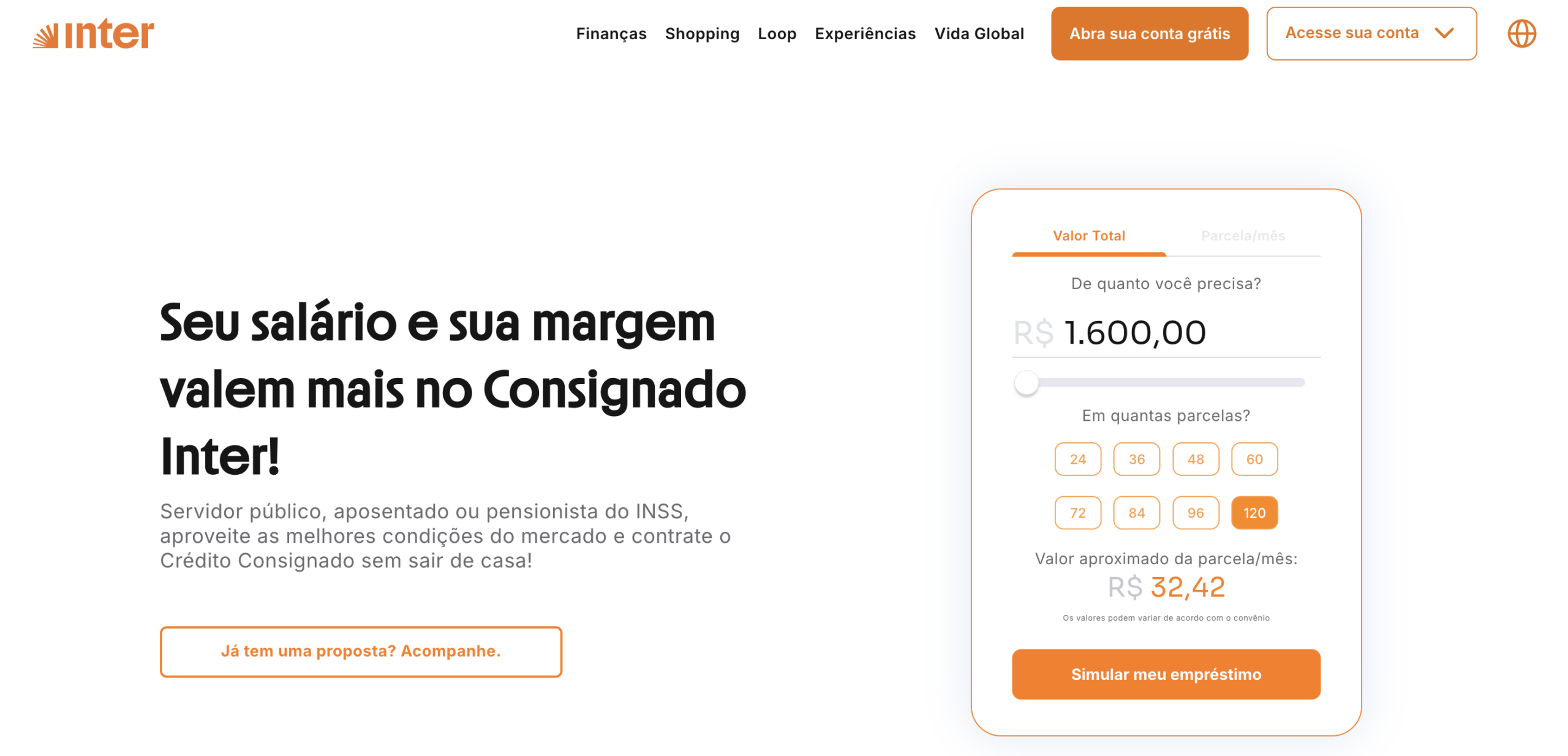

Como funciona a simulação do consignado

Antes da contratação, normalmente é possível realizar uma simulação para visualizar informações relacionadas à operação financeira.

Durante a simulação, podem ser apresentadas informações como:

- valor solicitado;

- quantidade de parcelas;

- taxa de juros;

- prazo de pagamento;

- CET (Custo Efetivo Total);

- valor total da operação.

Especialistas em educação financeira recomendam atenção às condições apresentadas antes da contratação de qualquer modalidade de crédito. Simule agora mesmo no site oficial do Banco Inter.

Como funciona a análise de crédito

A análise relacionada ao consignado pode considerar diferentes fatores financeiros e cadastrais.

Entre os elementos que podem influenciar a operação estão:

- margem consignável disponível;

- perfil financeiro;

- convênio vinculado;

- histórico cadastral;

- análise da instituição financeira.

As condições relacionadas ao crédito podem variar conforme o perfil do contratante e as regras aplicáveis ao convênio.

O que é margem consignável

A margem consignável corresponde ao percentual máximo da renda mensal que pode ser comprometido com parcelas do empréstimo consignado.

O cálculo da margem pode variar conforme:

- categoria do contratante;

- convênio;

- legislação vigente;

- quantidade de contratos ativos.

Antes da contratação, normalmente é realizada uma verificação para identificar quanto da margem ainda está disponível para novas operações.

Refinanciamento e portabilidade do consignado

Segundo as informações divulgadas pela instituição, algumas modalidades relacionadas ao consignado podem incluir opções de refinanciamento e portabilidade.

Refinanciamento

O refinanciamento pode permitir a revisão das condições de um contrato já existente, conforme análise realizada pela instituição financeira.

Portabilidade

A portabilidade consiste na transferência do contrato de crédito para outra instituição financeira.

Dependendo da operação, a modalidade pode ser utilizada por pessoas que buscam:

- reorganização financeira;

- alteração de taxas;

- mudanças nas condições do contrato;

- revisão de prazos de pagamento.

As condições relacionadas à portabilidade dependem das regras da instituição financeira e dos convênios vinculados ao contrato.

Pontos importantes antes da contratação

Antes de contratar qualquer modalidade de crédito, especialistas em educação financeira recomendam atenção a alguns fatores importantes.

Taxas e encargos

As taxas podem variar conforme perfil financeiro, convênio e análise realizada pela instituição.

CET

O Custo Efetivo Total representa o valor completo da operação financeira, incluindo juros e encargos previstos no contrato.

Parcelas

É importante avaliar se as parcelas cabem no orçamento mensal para evitar dificuldades futuras de pagamento.

Planejamento financeiro

A contratação de crédito deve considerar:

- situação financeira atual;

- necessidade do empréstimo;

- capacidade de pagamento;

- impacto das parcelas na renda mensal.

Cuidados contra golpes financeiros

Instituições financeiras costumam alertar sobre tentativas de fraude relacionadas a empréstimos e crédito digital.

Entre os cuidados recomendados estão:

- utilizar apenas canais oficiais;

- evitar pagamentos antecipados;

- não compartilhar senhas;

- desconfiar de promessas de aprovação garantida;

- confirmar informações diretamente com a instituição financeira.

Também é importante verificar se os contatos recebidos realmente pertencem ao banco responsável pela operação.

Considerações sobre o empréstimo consignado no Banco Inter

O empréstimo consignado do Banco Inter é uma modalidade de crédito vinculada ao salário ou benefício do contratante, com regras relacionadas à margem consignável e à análise realizada pela instituição financeira.

As condições relacionadas à contratação, taxas, convênios e prazos podem variar conforme o perfil financeiro e as políticas internas do banco.

Antes de contratar qualquer modalidade de crédito, a recomendação é analisar cuidadosamente as condições disponíveis, avaliar o impacto das parcelas no orçamento e utilizar apenas os canais oficiais da instituição para consultar informações atualizadas.

Outras informações sobre crédito, empréstimos e serviços financeiros podem ser consultadas diretamente nos canais oficiais do Banco Inter.